Kiedy możemy liczyć na umorzenie subwencji PFR.

Ponad 300 tysięcy firm otrzymało subwencję finansową z Polskiego Funduszu Rozwoju w ramach tzw. tarczy finansowej zaproponowanej przez rząd, po tym jak pandemia przyczyniła się do nagłego załamania gospodarki. Zgodnie z regulaminem 25% subwencji bezwarunkowo podlega zwrotowi, zaś pozostała część może być umorzona przy spełnieniu pewnych warunków. Część z nich wynika z umowy jaką zaakceptowali przedsiębiorcy, jednak nadal nie do końca jest jasna interpretacja niektórych zapisów. W jaki sposób i kiedy należy rozliczyć subwencję – o to pytania na jakie próbowaliśmy znaleźć odpowiedzi podczas webinara z udziałem radcy prawnego, zorganizowanego przez Śląskie Porozumienie Gospodarcze ŚLĄSK.ONLINE w dniu 4.11.2020.

Od czego zależy wartość umorzenia

Umorzenie subwencji PFR zależy przede wszystkim od wielkości przedsiębiorstwa. Mikroprzedsiębiorca może liczyć na umorzenie 75% otrzymanej pomocy jeśli spełni dwa warunki:

– utrzyma działalność gospodarczą przez okres 12 miesięcy od dnia przyznania subwencji oraz

– utrzyma średnią liczbę pracowników w okresie 12 pełnych miesięcy kalendarzowych w stosunku do stanu zatrudnienia na koniec miesiąca poprzedzającego datę zawarcia umowy na poziomie 100%.

Jeśli średnią liczbę pracowników w ww okresie utrzyma na poziomie od 50% do 100%, wówczas przedsiębiorca zwróci dodatkowo od 0% do 50% kwoty udzielonej subwencji – proporcjonalnie do skali redukcji zatrudnienia. Natomiast gdy średnie zatrudnienie będzie niższe niż 50%, wówczas zwróci 50% wartości subwencji.

W przypadku zaprzestania prowadzenia działalności gospodarczej (w tym również zawieszenia działalności) lub otwarcie likwidacji przedsiębiorcy w jakimkolwiek czasie w ciągu 12 miesięcy od dnia przyznania subwencji finansowej, trzeba oddać 100% subwencji.

Wielu małych i średnich przedsiębiorców odda z pewnością więcej, ponieważ oprócz powyższych warunków musi spełnić kolejny. Mianowicie musi wykazać stratę̨ gotówkową̨ na sprzedaży większą̨ niż̇ 25% wartości subwencji. Subwencja jest zwrotna w dodatkowej wysokości do 25% kwoty subwencji finansowej pomniejszonej o wykazaną przez przedsiębiorcę̨ skumulowaną stratę̨ gotówkową na sprzedaży w okresie 12 miesięcy licząc od pierwszego miesiąca, w którym przedsiębiorca odnotował stratę (po 1 lutego 2020 r.) lub od miesiąca, w którym udzielona została subwencja finansowa.

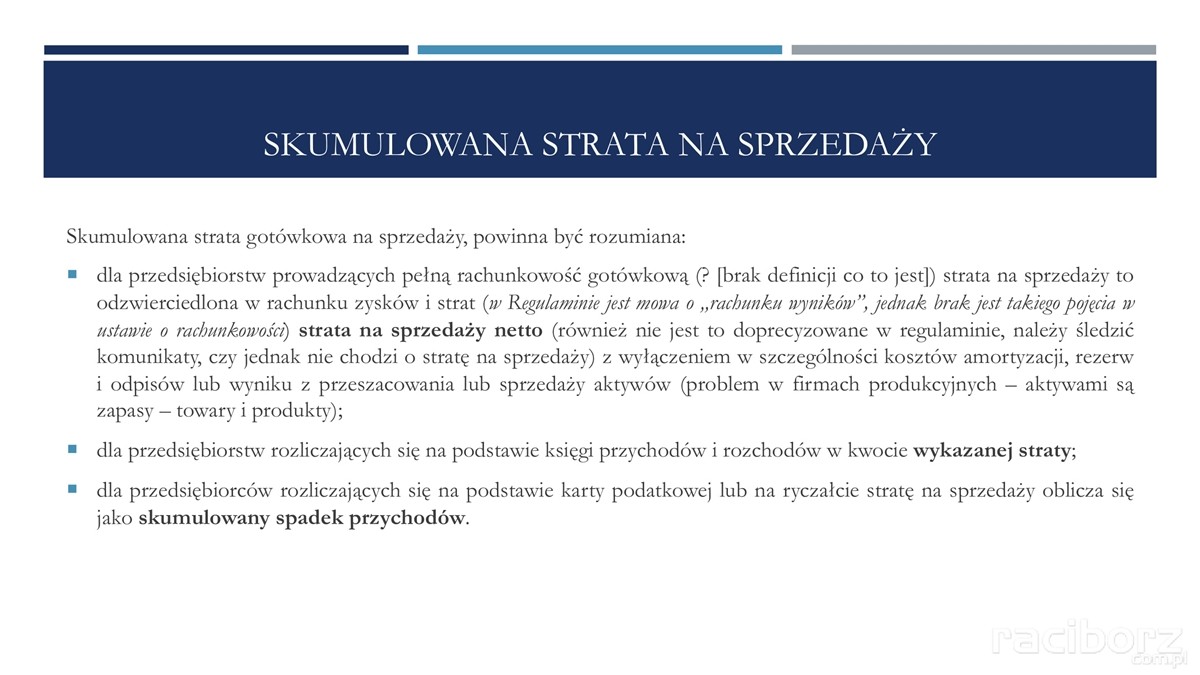

Jak rozumieć pojęcie „skumulowana strata gotówkowa na sprzedaży”?

Dla przedsiębiorstw prowadzących pełną rachunkowość gotówkową (tu ciekawostka; ustawodawca posłużył się pojęciem, którego nie definiuje), strata na sprzedaży to odzwierciedlona w rachunku zysków i strat, strata na sprzedaży netto (również nie jest to doprecyzowane być może chodzi o stratę na sprzedaży) z wyłączeniem w szczególności kosztów amortyzacji, rezerw i odpisów lub wyniku z przeszacowania lub sprzedaży aktywów (problem w firmach produkcyjnych – aktywami są zapasy – towary i produkty).

Nieco łatwiejsze zadanie w interpretacji mają przedsiębiorcy rozliczający się na podstawie księgi przychodów i rozchodów. Mowa bowiem o zwrocie w kwocie wykazanej straty. Zatem jeśli firma dzięki subwencji osiągnęła zysk, wówczas subwencję powinna oddać. Dla przedsiębiorców rozliczających się na podstawie karty podatkowej lub na ryczałcie stratę na sprzedaży oblicza się jako skumulowany spadek przychodów.

Od kiedy liczona jest strata gotówkowa?

Skumulowana strata gotówkowa na sprzedaży w okresie 12 miesięcy jest liczona od pierwszego miesiąca, w którym przedsiębiorca odnotował stratę po 1 lutego 2020 r. lub od miesiąca, w którym udzielona została subwencja finansowa.

- Przykład Beneficjent będący MŚP i prowadzący księgę przychodów i rozchodów odnotował w ciągu 12 miesięcy po dniu otrzymania subwencji finansowej stratę gotówkową w wysokości 200.000 zł. Wysokość subwencji otrzymanej przez tego Beneficjenta to 900.000 zł. W takim przypadku Beneficjent będzie uprawniony do umorzenia części subwencji z tytułu straty gotówkowej w kwocie do 200.00 zł (25% z 900.000 zł, jednakże nie więcej niż wykazana strata).

- Przykład Beneficjent będący MŚP i prowadzący pełną rachunkowość odnotował w ciągu 12 miesięcy po dniu otrzymania subwencji finansowej stratę gotówkową w wysokości 500.000 zł. Wysokość subwencji otrzymanej przez tego Beneficjenta to 1.500.000 zł. W takim przypadku Beneficjent będzie uprawniony do umorzenia części subwencji z tytułu straty gotówkowej w kwocie do 375.00 zł (25% z 1.500.000 zł, jednakże nie więcej niż wykazana strata).

Nie przegap!

W terminie do dnia 31 grudnia 2020 r. należy dostarczyć do banku dokumenty potwierdzające, że osoba upoważniona była umocowana do złożenia Wniosku oraz akceptacji i zawarcia Umowy Subwencji Finansowej oraz oświadczenie o potwierdzeniu i akceptacji treści i należytego zawarcia Umowy Subwencji Finansowej.

Od strony podatkowej

Otrzymana subwencja nie stanowi przychodu podatkowego. Koszty sfinansowane z udzielonej subwencji kwalifikowane są do kosztów uzyskania przychodów na zasadach ogólnych. Kwota zwrotu subwencji, co jest dość oczywiste, nie jest zaliczana do kosztów uzyskania przychodów. Natomiast wartość umorzonego zobowiązania stanowić będzie przychód do opodatkowania (obecnie docierają sygnały, że być może dojdzie do częściowego zwolnienia od podatku dokonanych umorzeń).

Zwrot subwencji (części pozostałej po umorzeniu) będzie realizowany w 24 równych miesięcznych ratach, poczynając od 13 miesiąca kalendarzowego przypadającego po dacie wypłaty subwencji. Co ważne, bez odsetek.

Ireneusz Burek

/na podstawie prezentacji przedstawionej podczas webinaru przez mecenas Martynę Michtę – KRPMLegal/

Rynek pracy, edukacja, depopulacja